Οι αναγνώστες αυτού του ιστολογίου έχουν διαπιστώσει ότι διατυπώνω συχνά

την απαισιοδοξία μου για το μέλλον τής οικονομίας, τόσο σε εγχώριο όσο

και σε διεθνές επίπεδο. Προσωπικά, δεν νομίζω ότι πρόκειται περί

απαισιοδοξίας αλλά περί ρεαλισμού. Η περιοδικότητα των καπιταλιστικών

κρίσεων όχι μόνο έχει διαπιστωθεί και καταγραφεί με ακρίβεια από τον

Καρλ Μαρξ εδώ και ενάμισυ αιώνα αλλά και επαληθεύεται στην πράξη συνεχώς

από τότε. Το κακό με την σημερινή κατάσταση είναι ότι η τελευταία

κρίση, που ξέσπασε το 2008, κράτησε πολύ περισσότερο από όλες τις

προηγούμενες και τα απόνερά της δεν έχουν αποσυρθεί ακόμη, οπότε είναι

πολύ πιθανό το ενδεχόμενο να μας βρει το πρώτο κύμα τής επόμενης πριν

προλάβουμε να στεγνώσουμε από τούτη.

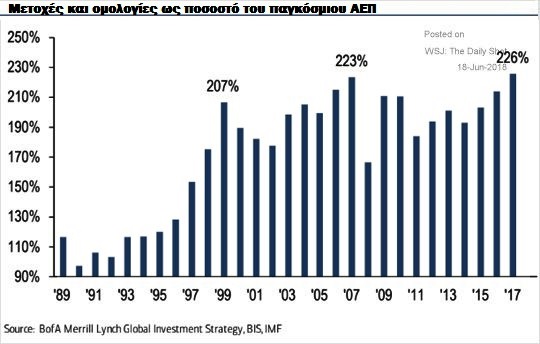

Όλα αυτά τα όχι και τόσο ευχάριστα μου ήρθαν στον νου καθώς κοίταζα το πρακάτω διάγραμμα, το οποίο δημοσιεύθηκε στην Wall Street Journal στις 18 Ιουνίου:

Τί λέει αυτό το διάγραμμα; Λέει ότι οι κάθε λογής χρηματοπιστωτικοί τίτλοι που κυκλοφορούν στον πλανήτη (μετοχές, ομολογίες κλπ) έφτασαν πλέον αντιστοιχούν στο 226% του παγκόσμιου ΑΕΠ, σημειώνοντας νέο ρεκόρ με ογδόντα τρισ. δολλαρίων μετοχές (λίγο πάνω από ένα παγκόσμιο ΑΕΠ) και εκατό τρισ. ομολογίες πάσης φύσεως.

Προσέξτε τώρα. Στο διάγραμμα σημειώνονται τα δυο προηγούμενα ποσοστά-ρεκόρ: το 207% του 1999 και το 223% του 2007. Μήπως σας λένε κάτι αυτές οι χρονολογίες; Αν όχι, να σας θυμίσω ότι αμέσως μετά από την επίτευξη εκείνων των ρεκόρ, ξέσπασαν δυο σοβαρές καπιταλιστικές κρίσεις: μια μικρότερη στα τέλη του 1999 (τότε που άρχισε να σωριάζεται και το ελληνικό χρηματιστηριακό όνειρο) και μια πολύ μεγαλύτερη στα τέλη του 2007 (η οποία ξέφυγε από κάθε έλεγχο στις 15/9/2008, με την κατάρρευση της Λέμαν Μπράδερς). Τώρα που έχουμε νέο ρεκόρ, επιμένετε ακόμη ότι απλώς είμαι απαισιόδοξος;

Βέβαια, πέρα από τις ομοιότητες, η σημερινή κατάσταση έχει και διαφορές με το παρελθόν. Η πιο σημαντική διαφορά είναι ότι πλέον τα όρια μεταξύ τραπεζών και χρηματιστηρίων είναι δυσδιάκριτα όσο ποτέ, με τις τράπεζες να έχουν διοχετεύσει ποταμούς χρημάτων στα χρηματιστήρια ενώ ακόμη και κεντρικές τράπεζες (όπως η Bank of Japan) έχουν αναδειχθεί σε κανονικούς brokers. Συνεπώς, τα αποτελέσματα μιας μελλοντικής χρηματοπιστωτικής καταιγίδας θα είναι πολύ πιο καταστροφικά απ' όσο στο παρελθόν, μιας και οι "πόρτες ασφαλείας" ανάμεσα σε τράπεζες και χρηματιστήρια έχουν πλέον καταργηθεί.

Μια άλλη παράμετρος που επιδεινώνει το πρόβλημα είναι η επίδραση του πολιτειακού δολλαρίου στις αναδυόμενες οικονομίες. Λογικά, η ραγδαία αύξηση του χρέους σ' αυτές τις χώρες δεν θα έπρεπε να προκαλεί τεράστια ανησυχία λόγω της αυξημένης αναπτυξιακής δυναμικής τους. Όμως, η αστάθεια του δολλαρίου και η πρόσφατη ανατίμησή του δημιουργεί δυσεπίλυτα προβλήματα. Παράλληλα, δεν πρέπει να ξεχνάμε ότι το πρόβλημα επιτείνεται από το γεγονός ότι σε μια παγκοσμιοποιημένη οικονομία τα κέρδη συνήθως δεν επανεπενδύονται εκεί όπου δημιουργήθηκαν. Με απλά λόγια, η καταχρέωση μιας χώρας προκειμένου να αυξηθούν οι επενδύσεις, δεν εξασφαλίζει ότι η ίδια χώρα θα καρπωθεί τα κέρδη αυτών των επενδύσεων.

Πάμε παρακάτω. Το κόστος του χρήματος (κατ' επέκταση, το κόστος του χρέους) έχει πέσει σε εξαιρετικά χαμηλά επίπεδα τα τελευταία χρόνια, σε μια προσπάθεια να τονωθεί η ανάπτυξη και να ξεπεραστεί η κρίση του 2008. Όμως, το χαμηλό κόστος χρήματος δημιουργεί αποπληθωριστικές πιέσεις, κάτι το οποίο μπορεί να λειτουργεί θετικά για την επιχειρηματική κερδοσκοπία αλλά διογκώνει τα προβλήματα του δημόσιου χρέους (στο θέμα του αποπληθωρισμού έχουμε αναφερθεί εδώ αρκετές φορές κατά το παρελθόν, π.χ.: Αποπληθωρισμός: η θανατηφόρα ασθένεια).

Βέβαια, υπάρχουν πολλές φωνές που υποστηρίζουν ακριβώς το αντίθετο, ότι δηλαδή μπορεί οι χρεωστικοί και οι πιστωτικοί τίτλοι να έχουν πνίξει τον πλανήτη αλλά μια διεθνής έκρηξη χρέους δεν θεωρείται πιθανή. Το παράδοξο είναι ότι οι υποστηρικτές αυτής της άποψης χρησιμοποιούν τα ίδια επιχειρήματα που χρησιμοποιήσαμε κι εμείς εδώ! Επί παραδείγματι: το χαμηλό κόστος χρήματος είναι για μας μεν επικίνδυνο λόγω αποπληθωριστικών πιέσεων, για εκείνους δε θετικό λόγω χαμηλών τόκων. Όμως, όταν η κουβέντα φτάνει στο δημόσιο χρέος, ακούγονται απαντήσεις που σε κάνουν να μη ξέρεις αν πρέπει να γελάσεις ή να οργιστείς. Όπως αυτή που διάβασα σε σχετικό άρθρο του ιστοτόπου ΑΜΡCapital: "Το μεγαλύτερο μέρος της αύξησης του χρέους στις ανεπτυγμένες χώρες προέρχεται από δημόσιο χρέος και οι κυβερνήσεις μπορούν να φορολογούν και να εκτυπώνουν χρήματα. Η Ιαπωνία κινδυνεύει περισσότερο εδώ λόγω του υψηλού δημόσιου χρέους της αλλά δανείζεται από τον εαυτό της. Ακόμα και αν τα ιαπωνικά επιτόκια αυξηθούν δραματικά, η Bank of Japan κατέχει το 40% των ιαπωνικών κρατικών ομολόγων, επομένως οι υψηλότερες πληρωμές τόκων απλώς θα επιστρέψουν στην κυβέρνηση".

Αφήνω στον αναγνώστη την απάντηση στο ερώτημα του τίτλου και θα κλείσω τούτο το κείμενο με μια νότα ευθυμίας, θέλοντας να δείιξω πόση εμπιστοσύνη πρέπει να έχουμε στους "ειδικούς". Προ μηνών, η μεγάλη ελβετική επενδυτική τράπεζα UBS επιστράτευσε 18 αναλυτές και τους ανέθεσε να βρουν τον νικητή τού μουντιάλ που γίνεται τώρα στην Ρωσσία. Αυτοί οι 18 επιστήμονες, οι οποίοι έχουν μέρισμα ευθύνης για την διαχείριση των οικονομικών απλών πολιτών αλλά και ολόκληρων κρατών, στρώθηκαν στην δουλειά, ανέλυσαν όλα τα δεδομένα που είχαν στην διάθεσή του και μετά από 10.000 προσομοιώσεις (ναι, δέκα χιλιάδες προσομοιώσεις!) κατέληξαν στο συμπέρασμα ότι το μεγάλο φαβορί για την κατάκτηση του τροπαίου (με πιθανότητες 24%) είναι η... Γερμανία!

Να τους ρωτήσουμε αν θα ξεσπάσει σύντομα νέα κρίση;

Όλα αυτά τα όχι και τόσο ευχάριστα μου ήρθαν στον νου καθώς κοίταζα το πρακάτω διάγραμμα, το οποίο δημοσιεύθηκε στην Wall Street Journal στις 18 Ιουνίου:

Τί λέει αυτό το διάγραμμα; Λέει ότι οι κάθε λογής χρηματοπιστωτικοί τίτλοι που κυκλοφορούν στον πλανήτη (μετοχές, ομολογίες κλπ) έφτασαν πλέον αντιστοιχούν στο 226% του παγκόσμιου ΑΕΠ, σημειώνοντας νέο ρεκόρ με ογδόντα τρισ. δολλαρίων μετοχές (λίγο πάνω από ένα παγκόσμιο ΑΕΠ) και εκατό τρισ. ομολογίες πάσης φύσεως.

Προσέξτε τώρα. Στο διάγραμμα σημειώνονται τα δυο προηγούμενα ποσοστά-ρεκόρ: το 207% του 1999 και το 223% του 2007. Μήπως σας λένε κάτι αυτές οι χρονολογίες; Αν όχι, να σας θυμίσω ότι αμέσως μετά από την επίτευξη εκείνων των ρεκόρ, ξέσπασαν δυο σοβαρές καπιταλιστικές κρίσεις: μια μικρότερη στα τέλη του 1999 (τότε που άρχισε να σωριάζεται και το ελληνικό χρηματιστηριακό όνειρο) και μια πολύ μεγαλύτερη στα τέλη του 2007 (η οποία ξέφυγε από κάθε έλεγχο στις 15/9/2008, με την κατάρρευση της Λέμαν Μπράδερς). Τώρα που έχουμε νέο ρεκόρ, επιμένετε ακόμη ότι απλώς είμαι απαισιόδοξος;

Βέβαια, πέρα από τις ομοιότητες, η σημερινή κατάσταση έχει και διαφορές με το παρελθόν. Η πιο σημαντική διαφορά είναι ότι πλέον τα όρια μεταξύ τραπεζών και χρηματιστηρίων είναι δυσδιάκριτα όσο ποτέ, με τις τράπεζες να έχουν διοχετεύσει ποταμούς χρημάτων στα χρηματιστήρια ενώ ακόμη και κεντρικές τράπεζες (όπως η Bank of Japan) έχουν αναδειχθεί σε κανονικούς brokers. Συνεπώς, τα αποτελέσματα μιας μελλοντικής χρηματοπιστωτικής καταιγίδας θα είναι πολύ πιο καταστροφικά απ' όσο στο παρελθόν, μιας και οι "πόρτες ασφαλείας" ανάμεσα σε τράπεζες και χρηματιστήρια έχουν πλέον καταργηθεί.

Μια άλλη παράμετρος που επιδεινώνει το πρόβλημα είναι η επίδραση του πολιτειακού δολλαρίου στις αναδυόμενες οικονομίες. Λογικά, η ραγδαία αύξηση του χρέους σ' αυτές τις χώρες δεν θα έπρεπε να προκαλεί τεράστια ανησυχία λόγω της αυξημένης αναπτυξιακής δυναμικής τους. Όμως, η αστάθεια του δολλαρίου και η πρόσφατη ανατίμησή του δημιουργεί δυσεπίλυτα προβλήματα. Παράλληλα, δεν πρέπει να ξεχνάμε ότι το πρόβλημα επιτείνεται από το γεγονός ότι σε μια παγκοσμιοποιημένη οικονομία τα κέρδη συνήθως δεν επανεπενδύονται εκεί όπου δημιουργήθηκαν. Με απλά λόγια, η καταχρέωση μιας χώρας προκειμένου να αυξηθούν οι επενδύσεις, δεν εξασφαλίζει ότι η ίδια χώρα θα καρπωθεί τα κέρδη αυτών των επενδύσεων.

Πάμε παρακάτω. Το κόστος του χρήματος (κατ' επέκταση, το κόστος του χρέους) έχει πέσει σε εξαιρετικά χαμηλά επίπεδα τα τελευταία χρόνια, σε μια προσπάθεια να τονωθεί η ανάπτυξη και να ξεπεραστεί η κρίση του 2008. Όμως, το χαμηλό κόστος χρήματος δημιουργεί αποπληθωριστικές πιέσεις, κάτι το οποίο μπορεί να λειτουργεί θετικά για την επιχειρηματική κερδοσκοπία αλλά διογκώνει τα προβλήματα του δημόσιου χρέους (στο θέμα του αποπληθωρισμού έχουμε αναφερθεί εδώ αρκετές φορές κατά το παρελθόν, π.χ.: Αποπληθωρισμός: η θανατηφόρα ασθένεια).

Βέβαια, υπάρχουν πολλές φωνές που υποστηρίζουν ακριβώς το αντίθετο, ότι δηλαδή μπορεί οι χρεωστικοί και οι πιστωτικοί τίτλοι να έχουν πνίξει τον πλανήτη αλλά μια διεθνής έκρηξη χρέους δεν θεωρείται πιθανή. Το παράδοξο είναι ότι οι υποστηρικτές αυτής της άποψης χρησιμοποιούν τα ίδια επιχειρήματα που χρησιμοποιήσαμε κι εμείς εδώ! Επί παραδείγματι: το χαμηλό κόστος χρήματος είναι για μας μεν επικίνδυνο λόγω αποπληθωριστικών πιέσεων, για εκείνους δε θετικό λόγω χαμηλών τόκων. Όμως, όταν η κουβέντα φτάνει στο δημόσιο χρέος, ακούγονται απαντήσεις που σε κάνουν να μη ξέρεις αν πρέπει να γελάσεις ή να οργιστείς. Όπως αυτή που διάβασα σε σχετικό άρθρο του ιστοτόπου ΑΜΡCapital: "Το μεγαλύτερο μέρος της αύξησης του χρέους στις ανεπτυγμένες χώρες προέρχεται από δημόσιο χρέος και οι κυβερνήσεις μπορούν να φορολογούν και να εκτυπώνουν χρήματα. Η Ιαπωνία κινδυνεύει περισσότερο εδώ λόγω του υψηλού δημόσιου χρέους της αλλά δανείζεται από τον εαυτό της. Ακόμα και αν τα ιαπωνικά επιτόκια αυξηθούν δραματικά, η Bank of Japan κατέχει το 40% των ιαπωνικών κρατικών ομολόγων, επομένως οι υψηλότερες πληρωμές τόκων απλώς θα επιστρέψουν στην κυβέρνηση".

|

| Η εκτίναξη του χρέους των ΗΠΑ ως προς το ΑΕΠ μετά την εγκατάλειψη του Κανόνα του Χρυσού |

Αφήνω στον αναγνώστη την απάντηση στο ερώτημα του τίτλου και θα κλείσω τούτο το κείμενο με μια νότα ευθυμίας, θέλοντας να δείιξω πόση εμπιστοσύνη πρέπει να έχουμε στους "ειδικούς". Προ μηνών, η μεγάλη ελβετική επενδυτική τράπεζα UBS επιστράτευσε 18 αναλυτές και τους ανέθεσε να βρουν τον νικητή τού μουντιάλ που γίνεται τώρα στην Ρωσσία. Αυτοί οι 18 επιστήμονες, οι οποίοι έχουν μέρισμα ευθύνης για την διαχείριση των οικονομικών απλών πολιτών αλλά και ολόκληρων κρατών, στρώθηκαν στην δουλειά, ανέλυσαν όλα τα δεδομένα που είχαν στην διάθεσή του και μετά από 10.000 προσομοιώσεις (ναι, δέκα χιλιάδες προσομοιώσεις!) κατέληξαν στο συμπέρασμα ότι το μεγάλο φαβορί για την κατάκτηση του τροπαίου (με πιθανότητες 24%) είναι η... Γερμανία!

Να τους ρωτήσουμε αν θα ξεσπάσει σύντομα νέα κρίση;

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου