Το δολάριο κινεί τις τεκτονικές πλάκες της παγκόσμιας οικονομίας

Το δολάριο κινεί τις τεκτονικές πλάκες της παγκόσμιας οικονομίας

Των Γ. Αγγέλη, Δ. Καδδά, Η. Μπέλλο, Χ. Φλουδόπουλο, Κ. Ράπτη, Δ. Ζάντζα

Οι τεκτονικές πλάκες της παγκόσμιας οικονομίας έχουν αρχίσει και πάλι να κινούνται, έξι χρόνια μετά τον «σεισμό» της 20ής Οκτωβρίου του 2008 (Lehman Brothers). Και οδηγούν

σε εκρηκτικές εξελίξεις στις «φλεγόμενες» διεθνείς αγορές κεφαλαίου,

στις οποίες ξεδιπλώνεται ένα πρωτοφανές «παιχνίδι» οικονομικής και

γεωπολιτικής εξουσίας.

Πριν από έξι χρόνια, οι ισχυροί του πλανήτη μέσα από τους G-20, σε πρωτοφανή σύμπνοια, επιχείρησαν να αποφύγουν την κατάρρευση «ρίχνοντας» συντονισμένα περισσότερα από 3-4 τρισ. δολ. σε υπολογισμένες δόσεις σε όλες τις μεγάλες οικονομικές ζώνες του πλανήτη. Και το κατάφεραν.

Οι τράπεζες δεν έκλεισαν, αλλά η κρίση δεν ξεπεράστηκε. Και τώρα, κάποιοι πρέπει να πληρώσουν

τα τρία προγράμματα «ποσοτικής χαλάρωσης» (QE), με τα οποία η Fed...

μπούκωσε το παγκόσμιο τραπεζικό σύστημα για να μην καταρρεύσει.

Οι όγκοι κεφαλαίων που χρησιμοποιήθηκαν γι΄ αυτό τροφοδότησαν τη

χωρίς προηγούμενο φούσκα των παραγώγων και το σκιώδες ανεξέλεγκτο

τραπεζικό σύστημα, που ξεπερνά οκτώ φορές το παγκόσμιο ΑΕΠ!

Σε αυτόν τον σκιώδη κόσμο των παραγώγων είναι εξαρτημένα τα νομίσματα και τα εμπορεύματα, το πετρέλαιο ή ακόμα και ο χρυσός.

Ντόμινο εξελίξεων

Τώρα οι τεκτονικές πλάκες έχουν αρχίσει και πάλι να κινούνται. Το

ντόμινο των εξελίξεων κινήθηκε και πάλι από τις ΗΠΑ, αλλά αυτήν τη φορά

με επιλογή της Fed, που αποφάσισε να κλείσει την κάννουλα της ποσοτικής

χαλάρωσης και προειδοποίησε για αύξηση των επιτοκίων. Η απόφαση

αυτή άλλαξε τις ροές κεφαλαίων στις διεθνείς αγορές συναλλάγματος,

ομολόγων, χρηματιστηρίων και εμπορευμάτων. Οι ανατροπές διαπερνούν τα

BRICS, τα ισχυρά νομίσματα και ανατρέπουν καταστάσεις δεκαετιών στην

ενέργεια (πρωτοφανής πτώση τιμών πετρελαίου).

Το ευρώ διολισθαίνει εν όψει τόσο των αποφάσεων της ΕΚΤ να ρίξει έστω

και με περιορισμούς κεφάλαια στην αγορά (QE) σε περιβάλλον

αποπληθωρισμού και υπερχρέωσης, όσο και της επικείμενης αύξησης των

επιτοκίων στις ΗΠΑ.

Το «αποθεματικό» ελβετικό φράγκο εγκαταλείπει άρον-άρον τη σχέση

εμπιστοσύνης με το ευρώ και «ταμπουρώνεται» στα... ασφαλή θησαυροφυλάκια

της Βασιλείας και της Γενεύης, ποντάροντας στον «φόβο» για τον σεισμό που άρχισε.

Το ισχυρό δολάριο, αφού εξάντλησε τα περιθώρια της παγκοσμιοποίησης

του χρηματιστικού κεφαλαίου τις δεκαετίες του 1990 και του 2000, τώρα,

έξι χρόνια μετά το σοκ του 2008, κινητοποιεί τα σκιώδη κέρδη της φούσκας

των παραγώγων για να... απολαύσει την υπεροχή του απέναντι στη

διασπασμένη Ευρώπη. Και να «αγοράσει» φθηνά ό,τι του αρνήθηκε η Γερμανία

τις δύο τελευταίες δεκαετίες.

Η ΕΚΤ μοιάζει αμήχανη, καθώς επιχειρεί να κάνει σε μικρογραφία αυτό που η

Fed έκανε τα τελευταία χρόνια χωρίς όριο και το ευρώ αρχίζει να

κατρακυλά, ίσως και κάτω από το 1 προς 1 με το δολάριο, τροφοδοτώντας

τις ισχυρότερες πολιτικές και οικονομικές φυγόκεντρες δυνάμεις στην

Ευρωζώνη. Ήδη, με αφορμή τη χρεoκοπία της Ελλάδας, κάποιοι σκέφτονται τη

«λύση» των διπλών νομισμάτων...

Ο δεύτερος γύρος της κρίσης έχει ήδη αρχίσει, με τη μορφή ενός

συγκρατημένου προς το παρόν «νομισματικού πολέμου» και με το ευρώ

μπλοκαρισμένο στον φαύλο κύκλο των πολιτικών και οικονομικών ασυμμετριών

της Ευρώπης.

Πετρέλαιο

Πως κερδίζουν οι ΗΠΑ

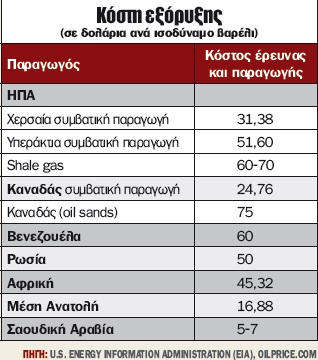

Ως ένας από τους τρεις μεγαλύτερους παραγωγούς πετρελαίου στον κόσμο, οι

ΗΠΑ εν πρώτοις φαίνεται να πλήττονται από την πτώση της τιμής του

αργού, αφού περιορίζονται σημαντικά τα ενεργειακά έσοδα.

Ωστόσο, όπως επισημαίνουν αναλυτές, η κατάσταση που έχει διαμορφωθεί για

την αμερικανική οικονομία σηματοδοτεί ένα εξαιρετικά θετικό momentum.

Άλλωστε, ένας από τους λόγους για την πτώση της τιμής στάθηκε η

σημαντική αύξηση της αμερικανικής παραγωγής σχιστολιθικού πετρελαίου και

αερίου, που οδήγησε την παγκόσμια προσφορά αργού, από τα 5,5 εκατ.

βαρέλια την ημέρα στα μέσα του 2011, στα 9 εκατ. βαρέλια.

Ακόμα περισσότερο και από τα πετρελαϊκά έσοδα, το κυριότερο όφελος

για την αμερικανική οικονομία ήταν το γεγονός ότι η αυξημένη παραγωγή

υδρογονανθράκων οδήγησε σε σημαντική μείωση των εγχώριων τιμών

ενέργειας, δηλαδή της τιμής του φυσικού αερίου και του ηλεκτρισμού. Έτσι, οι τιμές ενέργειας στις ΗΠΑ είναι κατά 50% φθηνότερες από την Ευρώπη και κατά 70% φθηνότερες από την Ασία. Σε κάθε περίπτωση, το

ενεργειακό κόστος στις ΗΠΑ θα παραμείνει σημαντικά χαμηλότερο έναντι

των ανταγωνιστών, ενισχύοντας το συγκριτικό πλεονέκτημα στη μεταποίηση,

τη βιομηχανία και τον κλάδο των χημικών και της διύλισης.

Είναι χαρακτηριστικό ότι το προηγούμενο διάστημα ακόμα και κινεζικές

φίρμες ξεκίνησαν να αγοράζουν πρώτες ύλες, όπως υφάσματα από τις ΗΠΑ,

ενισχύοντας, με αυτό τον τρόπο, την πραγματική οικονομία της χώρας.

Περιορισμός επενδύσεων

Οι χαμηλότερες τιμές μπορεί να περιορίζουν τα οφέλη από την επανάσταση

του shale gas, καθώς ήδη υπάρχουν ορατά σημάδια περιορισμού των

παραγωγικών γεωτρήσεων αλλά και των επενδύσεων, ωστόσο γεγονός παραμένει

ότι οι ΗΠΑ απολαμβάνουν διπλά οφέλη: τις χαμηλές τιμές ως ο

μεγαλύτερος καταναλωτής, αλλά και τα οφέλη από την παραγωγή

υδρογονανθράκων, που σε κάθε περίπτωση παραμένει αυξημένη σε σχέση με το

πρόσφατο παρελθόν.

Σημειώνεται ότι το επίπεδο τιμών που άρχισε να επηρεάζει μέρος της

παραγωγής shale oil & gas των ΗΠΑ ήταν τα 70 δολάρια. Ωστόσο, η

μείωση του κόστους παραγωγής του σχιστολιθικού αερίου, ιδιαίτερα στα

μεγάλα πεδία, π.χ., της λεκάνης Permian, διατηρεί το θετικό πρόσημο.

Την ίδια στιγμή, δηλαδή, που άλλοι παραγωγοί με δομικά προβλήματα και

εξάρτηση των οικονομιών τους από τα έσοδα του πετρελαίου, όπως η Ρωσία

και η Βενεζουέλα, δέχονται ισχυρά χτυπήματα, οι ΗΠΑ αναδεικνύονται σε

μεγάλο ωφελημένο από το νέο status quo της αγοράς του «μαύρου χρυσού».

FOREX

Το δολάριο υπενθυμίζει ποιος είναι το αφεντικό, αλλά...

Το διάγραμμα της σχέσης δολαρίου/ευρώ τα τελευταία 15χρόνια είναι

ίσως το πλέον διαφωτιστικό για τις ανισορροπίες στους δύο από τους

τέσσερις πυλώνες της παγκόσμιας οικονομίας, τις ΗΠΑ και την Ευρωζώνη.

Και «φωτίζει» πραγματικά τις δραματικές αλλαγές που βρίσκονται σε

εξέλιξη από τα τέλη του 2014.

Όταν, τον Ιανουάριο του 1999, άρχισε η διεθνής λογιστική διαπραγμάτευση

του ευρώ στα 1,17 δολ./ευρώ, πολλοί ήταν εκείνοι που κρατούσαν

επιφυλάξεις για τη βιώσιμότητά του.

Έκτοτε, όμως, και μέχρι να φανούν τα πρώτα σημάδια της κρίσης, που

έρχονται τον Απρίλιο του 2008, η αξία του ευρωπαϊκού νομίσματος

εκτινάχθηκε (1,60 δολ./ευρώ), για να αρχίσει να κατρακυλά έκτοτε με

μεγάλα σκαμπανεβάσματα από τις παρεμβάσεις των κεντρικών τραπεζών και

τις βίαιες αντιδράσεις των αγορών.

H αδυναμία των αγορών να συλλάβουν το βάθος της κρίσης που ξέσπασε με

την πτώση της Lehman Brothers και οι αυταπάτες για τον περιορισμό της

κρίσης στις ΗΠΑ από τη συντονισμένη παρέμβαση των G-20 το 2008-2009

τροφοδότησαν την προσωρινή ανάκαμψη του ευρώ και πάλι σε υψηλά επίπεδα

μέχρι τα τέλη του 2009, όταν άρχισε να σκάει στον ευρωπαϊκό ορίζοντα η

κρίση χρέους στην Ελλάδα. Τα γεγονότα που ακολουθούν υποχρεώνουν τις ΗΠΑ

σε παρεμβάσεις στην αδυναμία της Ευρωζώνης να αποφασίσει το πώς θα

διαχειριστεί τον νέο φαύλο κύκλο της κρίσης, πέρα από τις «ενέσεις» της

ΕΚΤ, που, με διάφορα χρηματοδοτικά εργαλεία (LTROs, ΟΜΤ κ.λπ.),

προσπαθεί να εμπνεύσει στις αγορές εμπιστοσύνη στην ικανότητα της

Ευρωζώνης να στηρίξει το ευρώ.

Η «ζημιά», όμως, είχε γίνει, καθώς τα αποτελέσματα του πρώτου

προγράμματος «ποσοτικής χαλάρωσης» στις ΗΠΑ υπονομεύτηκαν από τη

διστακτική αντιμετώπιση της κρίσης στην Ευρώπη με αφορμή την Ελλάδα.

Οι ΗΠΑ δρομολόγησαν ένα δεύτερο πρόγραμμα ποσοτικής χαλάρωσης, αφού

εξασφάλισαν ότι οι Ευρωπαίοι «σύμμαχοι», παρά τις αντιρρήσεις των

Γερμανών, θα «βούλωναν» με ένα δεύτερο bail out το ενδεχόμενο χρεοκοπίας

στην Ευρωζώνη μέσω της Ελλάδας.

Ο νέος ορίζοντας

Το «καρδιογράφημα» της ισοτιμίας ευρώ-δολαρίου κάπου εκεί φαίνεται να

ισορροπεί, μετά και τις νέες παρεμβάσεις της ΕΚΤ, για να «ξεφύγει» και

πάλι, αυτήν τη φορά με σταθερή άνοδο του δολαρίου από τα μέσα του 2014,

όταν, μετά τις ευρωεκλογές, δύο κυρίαρχες εικόνες συνθέτουν τον νέο

οικονομικό ορίζοντα:

- Στις ΗΠΑ εδραιώνεται η προσδοκία μιας βέβαιης βελτίωσης, που

επιβεβαιώνεται στα μάτια των αγορών από τη δήλωση της Fed ότι θα

«κλείσει» τον Οκτώβριο το πρόγραμμα της «ποσοτικής χαλάρωσης», ενώ

ταυτόχρονα ετοιμάζει την αύξηση των επιτοκίων. Και οι αγορές αρχίζουν

πλέον να μπαίνουν στο στοίχημα του δολαρίου.

- Στην Ευρώπη το φάντασμα του ελληνικού χρέους επανεμφανίζεται μετά

το προσωρινό success story, ενώ, παράλληλα, αναδεικνύεται η αντίσταση

του Βερολίνου να επιτρέψει στην ΕΚΤ να δρομολογήσει το πρόγραμμα

ποσοτικής χαλάρωσης μέσα σε ένα εξαιρετικά ασταθές πολιτικό περιβάλλον.

Οι αγορές δεν έχουν πρόβλημα να διαλέξουν και στρέφονται βίαια

προς το δολάριο, προκαλώντας ίσως τη μεγαλύτερη μεταπολεμικά

«μετανάστευση» κεφαλαίων στη μητρόπολη του πράσινου νομίσματος,

δημιουργώντας, έτσι, έναν γιγάντιο «κουμπαρά» επενδύσεων χαρτοφυλακίου. Οι

άνθρωποι της Fed είχαν ποντάρει σ΄ αυτήν τη στρατηγική, αλλά τώρα

ανησυχούν για τους αντίθετους λόγους από εκείνους του 2012-2013.

Η κεφαλαιακή «υπεραιμία» στο πεδίο του δολαρίου ζητά διέξοδο, αλλά

αυτή παραμένει περίπλοκη, καθώς η παγκόσμια οικονομία παραμένει δέσμια

των συνεπειών της προηγούμενης φάσης της κρίσης...

Παράγωγα

Η ωρολογιακή βόμβα των 300 τρισ.

Λιγοστοί είναι αυτοί που θέλουν έστω και να θυμούνται την αξία της αγοράς παραγώγων διεθνώς, καθώς αποτελεί μια εν δυνάμει βόμβα, όπως αποκαλείται, για τις αγορές. Βόμβα θεωρητικής αξίας της τάξης των 690 τρισεκατομμυρίων δολαρίων,

σύμφωνα με τα στοιχεία της Τράπεζας Διεθνών Διακανονισμών που

δημοσιεύτηκαν τον Δεκέμβριο. Πρόκειται για εκείνα τα υβριδικά

χρηματοοικονομικά εργαλεία με τα οποία επενδυτές, τράπεζες και

επιχειρήσεις εξασφαλίζονται έναντι των θέσεών τους ή ποντάρουν απλώς

στην κατεύθυνση μιας υποκείμενης αξίας. Αν ένα μεγάλο μέρος των

στοιχημάτων αυτών χαθεί, εκτιμάται ότι δεν υπάρχει ούτε καν μικρό

ποσοστό των απαραιτήτων κεφαλαίων για να καλυφθούν οι έχοντες τις θέσεις

αυτές. Το μεγαλύτερο μέρος αυτών των παραγώγων και τα σημαντικότερα

εξ αυτών είναι, σύμφωνα με τους ειδικούς, interest rate swaps επί των

βασικών επιτοκίων της US Fed. Ένας τύπος παραγώγου του οποίου η αξία

μεταβάλλεται ανάλογα με τις μεταβολές των βασικών επιτοκίων αναφοράς ή

τις προσδοκίες για μια τέτοια μεταβολή. Και η αγορά αυτή επηρεάζεται

αυτονόητα από τη ρητορική και τις αποφάσεις της US Fed. Πολλοί αποκαλούν

την αγορά αυτή «Derivatives Time Bomb» και η προσπάθεια ρύθμισής της

σκοντάφτει συχνά στις μεγάλες επιπτώσεις που θα μπορούσε να έχει κάτι

τέτοιο στους ισολογισμούς μεγάλων συστημικών τραπεζών.

Δίκοπο μαχαίρι

Για να γίνει καλύτερα αντιληπτό το εύρος της έκθεσης πολλών τραπεζών

σε αυτή την αγορά, αξίζει να αναφερθεί πως η θεωρητική (notional) αξία

των παραγώγων που κατέχει η Citigroup είναι, κατά την προ ολίγων ημερών

σχετική δήλωσή της, στα επίπεδα των 60 τρισ. δολ. Ανάλογου ύψους έκθεση έχει και η J.P. Morgan, ενώ τέτοιες θέσεις έχουν, βέβαια, και άλλες αμερικανικές τράπεζες. Λιγότερη ορατότητα υπάρχει για το εύρος της έκθεσης σε παράγωγα άλλων, διεθνών χρηματοοικονομικών ομίλων. Και το σύνολο της αγοράς αυτής «κρέμεται» κυριολεκτικά από τις κινήσεις της αμερικανικής κεντρικής τράπεζας.

Παρά την κρίση του 2008 που πυροδότησαν παράγωγα χρηματοοικονομικά

προϊόντα, οι θεσμικοί επενδυτές χρησιμοποιούν όλο και περισσότερο έκτοτε

τα εργαλεία αυτά είτε για να αντισταθμίσουν τους κινδύνους από τις

υφιστάμενες θέσεις τους είτε για να αποκομίσουν κέρδη σε συγκεκριμένες

αγορές ή εμπορεύματα. Η αυξανόμενη δημοτικότητα των εργαλείων αυτών

είναι δίκοπο μαχαίρι, γιατί, αν και τα παράγωγα μπορούν να

χρησιμοποιηθούν για τη μείωση του κινδύνου του χαρτοφυλακίου, τα

ιδρύματα που έχουν υψηλή μόχλευση μπορεί να υποστούν τεράστιες ζημίες,

εάν οι θέσεις τους αυτές στραφούν εναντίον τους.

* Αναδημοσίευση

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου